L’acquisto della prima casa è uno degli obiettivi che ogni persona desidera raggiungere. Una meta da conquistare dopo tanti sacrifici e difficoltà, che può spalancare le porte ad un futuro roseo. Chi è in grado di poter effettuare un investimento simile si chiede ovviamente quali sono le tasse da pagare sulla prima casa. Con il supporto e l’esperienza di un un consulente RE/MAX come Paolo Caputo, ogni tipo di rallentamento può essere risolto e tutti possono avere un quadro chiaro e preciso su quanto dovranno pagare. Del resto il carico fiscale spesso rappresenta un disincentivo per chi vuole acquistare una casa. Per questo è necessario avere una panoramica ben precisa sulle tasse della prima casa da pagare prima di pensare ad un investimento tanto importante.

Paolo Caputo, consulente RE/MAX, ha come obiettivo principale quello di tenere conto delle esigenze e delle necessità dei propri clienti. Per questo è importante – attraverso queste pagine – mettere subito in chiaro cosa dovrà affrontare una persona quando acquistare la prima casa. Il Fisco entrerà in contatto con la proprietà di una casa al momento dell’acquisto, con la tassazione dell’atto di compravendita stipulato davanti al notaio, e annualmente sotto forma di imposte comunali sulla casa.

Le tasse per l’acquisto di una casa

Quando si acquista una casa, l’atto di compravendita è soggetto a tassazione. Le tasse cambiano a seconda che si acquisti da un privato o da una ditta di costruzioni. Se il venditore è un privato, l’acquirente dovrà pagare:

- l’imposta di registro proporzionale del 9%

- l’imposta ipotecaria fissa di 50 euro

- l’imposta catastale fissa di 50 euro

Le imposte di registro, ipotecaria e catastale sono versate dal notaio al momento della registrazione dell’atto.

Se il venditore è un’impresa soggetta a Iva, l’acquirente dovrà pagare:

- l’Iva del 10% (al 22% se l’immobile è accatastato A/1, A/8 o A/9

- l’imposta di registro fissa di 200 euro

- l’imposta ipotecaria fissa di 200 euro

- l’imposta catastale fissa di 200 euro

Acquisto prima casa, come cambiano le tasse

Se il venditore è un privato o un’impresa che vende in esenzione Iva, l’acquisto della prima casa è soggetta a:

- imposta di registro proporzionale nella misura del 2% (piuttosto che al 9%)

- imposta ipotecaria fissa di 50 euro

- imposta catastale fissa di 50 euro

Se il venditore è un’impresa soggetta ad Iva:

- Iva ridotta al 4% (anziché al 10% o al 22% a seconda dell’immobile)

- imposta di registro fissa di 200 euro

- imposta ipotecaria fissa di 200 euro

- imposta catastale fissa di 200 euro

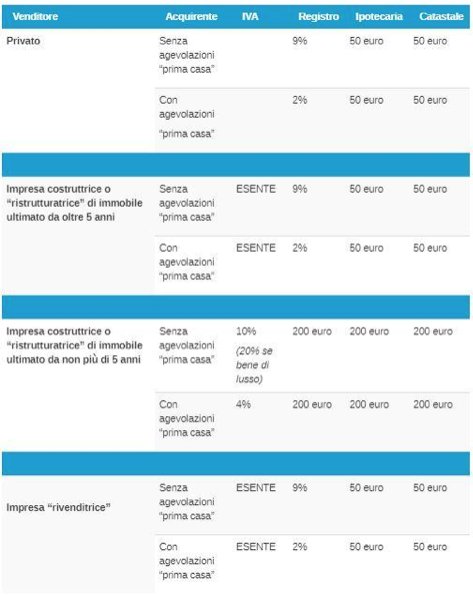

Per semplificare, le tasse prima casa possono essere così riassunte:

L’IVA e l’Imposta di Registro sono applicate in misura proporzionale, con aliquote che variano a seconda che ricorrano o meno i requisiti per le agevolazioni “prima casa”. L’imposta ipotecaria e quella catastale sono applicate sempre in misura fissa (più alta nei casi in cui si applica l’IVA).

Nei soli casi di applicazione dell’IVA, sono anche dovute la Tassa ipotecaria (90 euro) e l’Imposta di bollo (230 euro). Mentre l’IVA si versa al venditore, che la espone in fattura, tutte le altre imposte (Registro, Ipotecaria, Catastale e – se dovute – Tassa ipotecaria, Bollo) vengono versate al notaio che le paga come sostituto di imposta allo Stato.

Quando di applica l’IVA, essa viene calcolata sul prezzo della vendita. Nelle vendite soggette ad Imposta di Registro, invece, quest’ultima si calcola sul valore catastale rivalutato dell’immobile (e non sul prezzo concordato tra le parti).

Le condizioni per essere considerata prima casa

Per usufruire di queste agevolazioni, l’immobile acquistato deve essere considerato “prima casa” e per farlo deve rispettare determinati parametri:

- l’immobile non deve essere di lusso, ossia A/1, A/8 o A/9;

- il contribuente deve spostare la sua residenza all’interno del medesimo Comune (non necessariamente la stessa via) ove si trova l’immobile acquistato: lo deve fare entro 18 mesi dal rogito;

- il contribuente non deve essere proprietario, neanche per quote, di altri immobili a uso abitativo situati nel Comune ove si trova quello da acquistare

- il contribuente non deve essere proprietario, neanche per quote, di un altro immobile – ovunque esso sia situato all’interno del territorio italiano – per il quale ha già usufruito del bonus prima casa.

Per quanto riguarda invece le imposte annuali, la legge prevede l’esenzione di Imu e Tasi se si rispettano queste condizioni:

- il contribuente deve avere fissato la propria residenza all’interno dell’immobile

- l’immobile deve essere la dimora abituale del contribuente e di tutta la sua famiglia

Cosa succede se si vende la prima casa

Per non perdere le agevolazioni dell’acquisto prima casa, l’acquirente è tenuto a non vendere l’immobile prima di 5 anni.

Se non rispetta tale termine, dovrà pagare:

- imposta di registro

- imposta ipotecaria

- imposta catastale

- una sovrattassa pari al 30% delle imposte non versate

Ci sono però delle eccezioni. L’acquirente può vendere la prima casa prima di 5 anni se:

- entro 1 anno dalla vendita dell’immobile acquistato con i benefici di prima casa procede all’acquisto (o riceve la donazione) di un altro immobile da adibire a propria abitazione principale

- provvede all’acquisto di un terreno sul quale venga realizzato, entro 1 anno dalla vendita, un immobile utilizzabile come abitazione principale

Come si calcola il valore catastale di un immobile

Quando si parla di tasse, si fa riferimento al valore catastale dell’immobile. Ma cosa si calcola questo valore? Per farlo bisogna moltiplicare la rendita catastale per un coefficiente stabilito dalla normativa.

I coefficienti catastali stabiliti per legge sono:

- Acquisto come prima casa. Fabbricati abitativi con agevolazione prima casa: rendita catastale X 115,5. Il 2% della cifra ottenuta è l’imposta registro della prima casa

- Acquisto come seconda casa. Fabbricati appartenenti alle categorie catastali A e C (sono escluse le categorie A/10 e C/1): rendita catastale X 126. Il 9% della cifra ottenuta è l’imposta registro della seconda casa

Esempio acquisto prima casa, imposta di registro

Rendita catastale: 1.170,00 €

1.170,00 x 115,5 = 129.013,5 €

129.013,5 x 2% = 2.580,3 (imposta di registro da pagare come prima casa)

Esempio acquisto seconda casa, imposta di registro

Rendita catastale: 1.170,00 €

1.170,00 x 126 = 140.742 €

140.742 x 9% = 12.666,78 € (imposta di registro da pagare come prima casa)

Esempio acquisto prima casa da costruttore, nuova costruzione

Prezzo di vendita: 250.000 €

250.000 € x 4% = 10.0000 € (IVA da pagare)

Esempio acquisto seconda casa da costruttore, nuova costruzione

Prezzo di vendita: 250.000 €

250.000 € x 9% = 22.500 € (IVA da pagare)